В ПРОШЛОМ ГОДУ САМЫМИ ДОХОДНЫМИ ОКАЗАЛИСЬ ВЛОЖЕНИЯ В ПИФЫ

И НЕДВИЖИМОСТЬ. ОНИ ПРИНЕСЛИ РОССИЯНАМ В СРЕДНЕМ ДО 80% И ДО 60% ГОДОВЫХ СООТВЕТСТВЕННО.

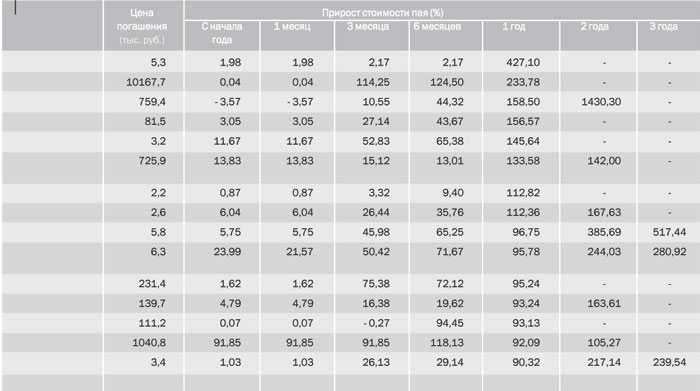

РЕЙТИНГ ДОХОДНОСТИ ПАЕВЫХ ИНВЕСТИЦИОННЫХ ФОНДОВ В 2006 г.

|

|

ПАЕВЫЕ ИНВЕСТИЦИОННЫЕ ФОНДЫ

ПАЕВЫЕ ИНВЕСТИЦИОННЫЕ ФОНДЫ

Хорошие результаты работы паевые инвестиционные фонды (ПИФы) показывают уже не первый год, однако именно в прошлом году был совершен по истине революционный скачек в развитии. Именно в 2006 году количество ненулевых счетов клиентов ПИФов составило рекордную цифру – 200 тысяч, и в течение всего года наблюдался устойчивый приток пайщиков. Вследствие чего аналитики делают вывод, что процесс притока средств в паевые фонды носит эволюционный характер. Очевидно, что эта тенденция сохранится и в будущем. К тому же управляющие компании научились строить разветвленные ритейловые сети, в результате чего появилось огромное количество пунктов продаж, в которых участвуют банки-партнеры, региональные брокеры и инвестиционные компании. Получили развитие и онлайн продажи – интернет-пифинг.

Вторая тенденция в развитии паевых фондов состоит в том, что крупные и средние инвесторы в должной мере оценили потенциал и эффективность вложений в закрытые инвестиционные фонды прямых и венчурных инвестиций.

Аналитики предсказывают большой приток средств в отрасль. Тем более что рынок развивается огромными темпами – прирост составляет 70–80% в год, и эта тенденция, по прогнозам, сохранится. Многие российские предприятия по-прежнему значительно недооценены, а значит, что их ценные бумаги в будущем, то есть в долгосрочной перспективе, будут стоить значительно дороже.

Сегодня специалисты считают, что для инвестирования привлекательны такие отрасли, как энергетика, телекоммуникации и финансы. В начале нынешнего года, в период снижения цен на нефть, вырос спрос на ценные бумаги энергетических предприятий, динамика цен которых в меньшей степени зависит от конъюнктуры сырьевых рынков, чем акций предприятий нефтегазового сектора. В 2007 году аналитики предсказывают также интерес инвесторов к фондам, специализирующимся на металлургии и сфере услуг.

НЕДВИЖИМОСТЬ

НЕДВИЖИМОСТЬ

Сегодня цены на недвижимость настолько высоки, что перед покупкой клиенты всерьез задумываются, купить ли квартиру в Москве или Лондоне, дом в Подмосковье или, к примеру, в Хорватии. Однако аналитики предсказывают не падение цен, а некоторую стабилизацию роста цен на нее. Это значит, что вложения в недвижимость может быть и не будут приносить такой значительный доход, однако по-прежнему останутся интересными для инвестирования.

Другое дело, что этот вид инвестирования предполагает высокий порог вхождения. Для того чтобы вложиться в недвижимость, даже в самых бедных регионах России требуется несколько десятков тысяч долларов.

Тем не менее прошлый год стал рекордным по росту цен на жилье. Доходность составила до 60% годовых, а ПИФы недвижимости увеличили вложения инвесторов в 4 раза.

Рост цен на жилье, обеспечивающий такую высокую доходность, объясняется неудовлетворенным платежеспособным спросом. В России сейчас почти 4,5 миллиона семей стоят в очереди на улучшение жилищных условий, причем стоят не год и не два, а десятилетия. Очередь эта, как известно, движется крайне медленно. Одновременно с этим, по данным различных опросов, ситуацию с жильем в России считают хорошей лишь 4% респондентов, а плохой – 65% респондентов. В Москве эти показатели несколько лучше – соответственно 11% и 50%. Примерно две трети россиян хотели бы улучшить свои жилищные условия.

Пока в России наблюдается явный дисбаланс спроса и предложения на рынке жилья. При самом благоприятном стечении обстоятельств на 2010 год планируется увеличение ввода жилья в России до 80 млн кв. метров. Но даже в этом случае растущий платежеспособный спрос удовлетворяться не будет.

Недостаток предложения при стабильно высоком спросе всегда ведет к росту цен. Они, собственно, и растут. В Москве, например, в августе 2006 года средняя цена 1 квадратного метра превысила $4000 (для сравнения – в августе 2005 года она составляла $2400). Отдельные квартиры, предлагающиеся к продаже, уже стоят по несколько миллионов долларов (например, 5-комнатная квартира в Ботаническом проезде стоит $8,0 миллионов при средней цене 1 квадратного метра более $20 000).

В ближайшем будущем никакого замедления роста цен на недвижимость не ожидается, а о снижении цен перестали мечтать даже самые оптимистически настроенные специалисты. Самые смелые из них говорят только о стабилизации роста цен, не поясняя, впрочем, что конкретно это означает.

РУБЛЬ И ДОЛЛАР

Сколь бы ни была высокой доходность вложений в недвижимость и ПИФы, россияне по-прежнему предпочитают более доступные и понятные банковские депозиты. На них, по данным на 1 декабря 2006 г., было размещено 3,4 трлн рублей, тогда как вложения в ПИФы составили всего порядка 409 млрд рублей. Вложения в инвестиционные фонды, быть может, и более высокие, однако и более рискованные. Поэтому предпочтение и отдается более традиционным и более надежным видам вложений.

Некоторые банки предлагают хорошие ставки – 9–11% годовых. Если инфляция удержится в пределах 7–8%, как обещает правительство, то доходность составит порядка 2% годовых. Это, конечно, не так много, как может принести недвижимость и ПИФы, зато это надежно и, главное, совершенно гарантированно. Следует заметить, что это относится к годовым депозитам. Вклады на меньший срок имеют традиционно отрицательную доходность (в среднем минус 2% в год).

И еще одно обстоятельство. Сколь бы ни казалась подобная доходность скромной, это в любом случае выгоднее, чем хранить свои сбережения в наличных долларах. Любители домашних долларовых сбережений потеряли в прошлом году более 16%. Однако таковых становится с каждым годом все меньше и меньше.

По предварительной оценке Центробанка, количество наличной валюты в стране сократилось в прошлом году еще на $10,6 млрд. Еще совсем недавно россияне хранили «под матрасом» порядка $37 млрд., сейчас же эта цифра выглядит гораздо скромнее – чуть более $17 млрд. Это абсолютный рекорд изъятия валютных средств из домашних сбережений. Никогда еще за всю новейшую историю персональные валютные резервы не подвергались такой диверсификации.

Однако куда же они делись? Скажем сразу: отнюдь не все было инвестировано. Частично деньги были вложены в инвестиционные фонды и в банки – на депозиты. Но большая часть «изъятых» средств попросту была потрачена. Некоторая экономическая стабильность позволяет не думать о «черном дне».

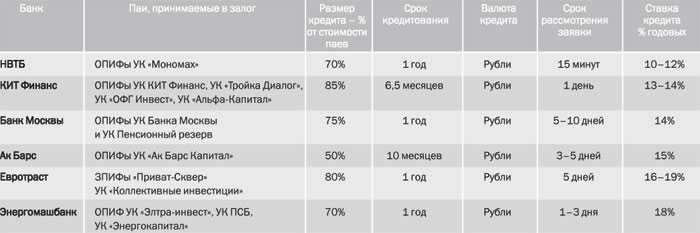

ПАИ В ЗАЛОГ

Получить беззалоговый кредит сейчас не составляет труда. Однако если предоставить банку некоторое обеспечение (залог), то процентная ставка будет ниже, а кредит – дешевле. В качестве залога могут выступать не только недвижимость, автомобиль, золотые слитки или же сберегательные сертификаты, но и паи инвестиционных фондов. Пока эта финансовая услуга не получила еще широкого распространения, и взять кредит под залог паев можно разве что в пяти московских банках, в одном петербургском и в одном новосибирском. Хотя бы только потому, что далеко не все пайщики знают, что это в принципе возможно. К тому же банки, как правило, выдают кредиты под залог паев дружественных инвестиционных фондов.

Эта услуга предполагает сразу несколько выгод, причем как для пайщиков, так и для управляющих компаний. Последние таким образом удерживают инвесторов от преждевременной реализации паев. А пайщик, если ему вдруг понадобились деньги, может не продавать на время пай и не терять деньги на комиссиях при продаже и покупке, а также не платить налог с доходов при продаже пая. К тому же вывод средств на определенные промежутки времени экономически нецелесообразен, так как можно пропустить период роста пая.

Но главная выгода, конечно же, это удешевление кредита. Например, НВТБ выдает нецелевые беззалоговые кредиты физическим лицам под 18% годовых, кредиты при наличии поручителей – под 16% годовых, а под залог паев – под 10–12%. А в Банке Москвы кредиты под залог паев будут дешевле на 2%.

Единственный недостаток этой схемы заключается в том, что паи принимаются под залог не по своей реальной стоимости, а с некоторым дисконтом, который может доходить до 30%.

УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ КРЕДИТА ПОД ЗАЛОГ ПАЕВ